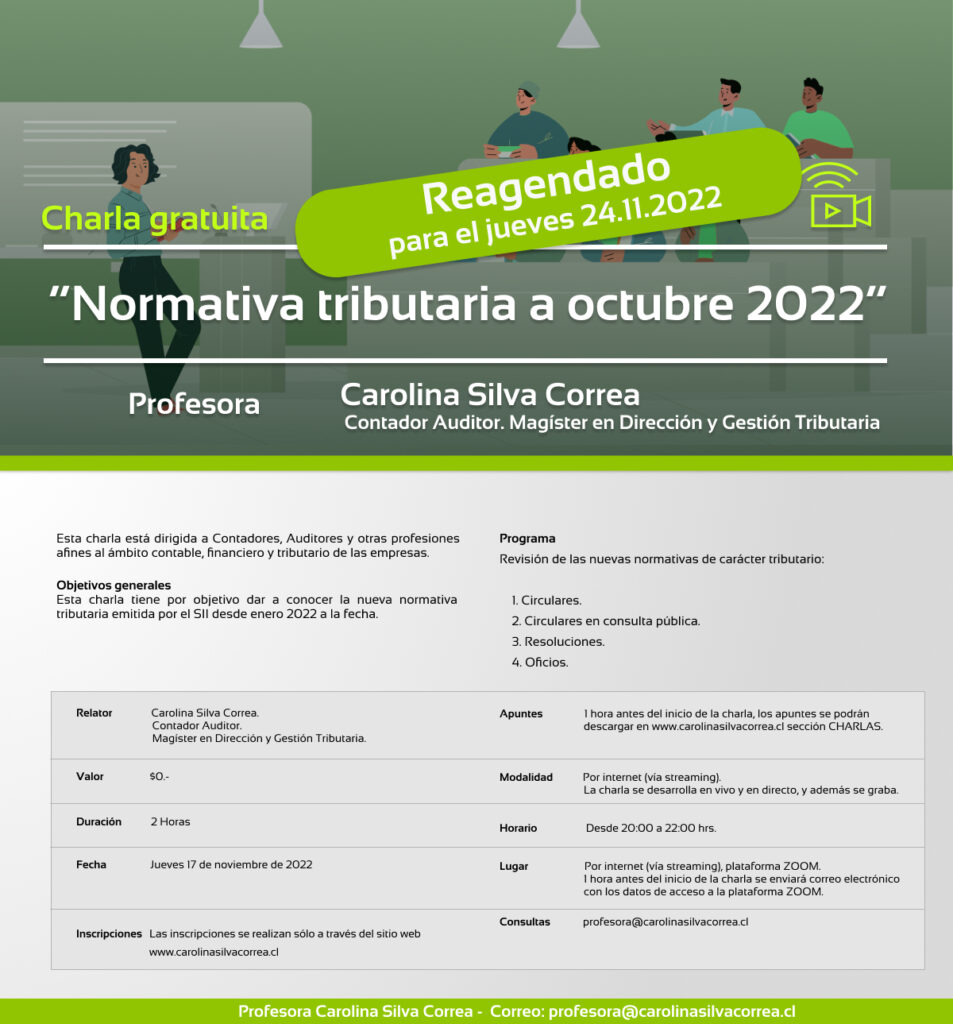

Charla gratuita “Normativa tributaria a octubre 2022”

Contador Auditor & Profesora Tributaria

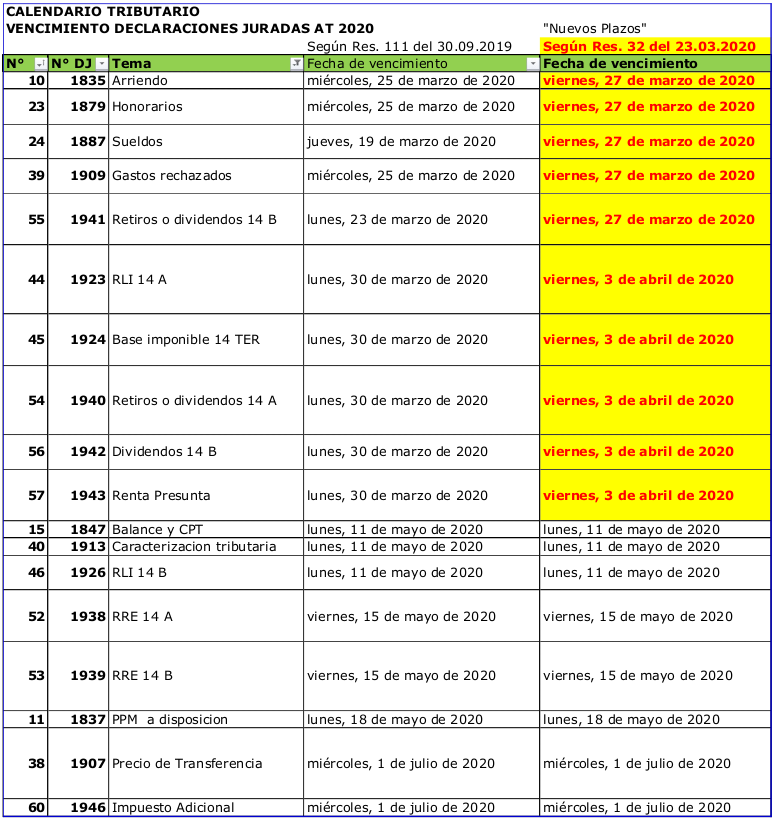

Lunes 23 de marzo 2020

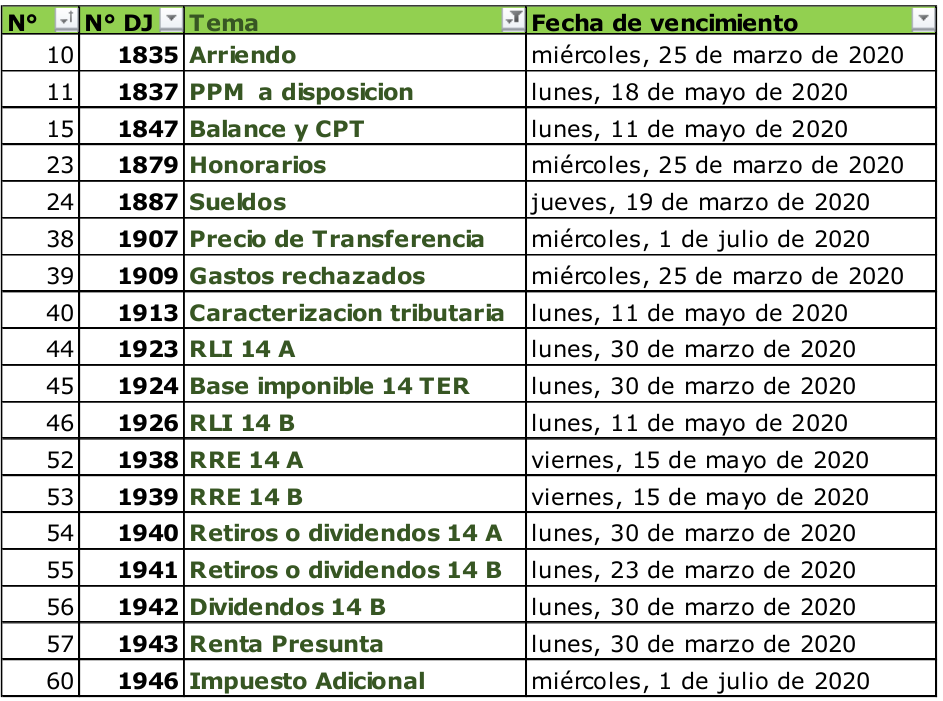

Hoy 23.03.2020 fue publicada la resolución exenta Nº 32 la cual modifica algunas fechas de vencimiento de las 60 Declaraciones juradas para el AT 2020, dentro de las principales DJ se encuentran:

Listado completo en el siguiente link

Lunes 15 de diciembre 2019

El pasado 30.09.2019 fue publicada la resolución exenta N°111 la cual contiene las fechas de vencimiento de las 60 Declaraciones juradas para el AT 2020, dentro de las principales DJ se encuentran:

Listado completo en el siguiente link

www.carolinasilvacorrea.cl

Santiago, viernes 13 de diciembre de 2019

Estimados Colegas:

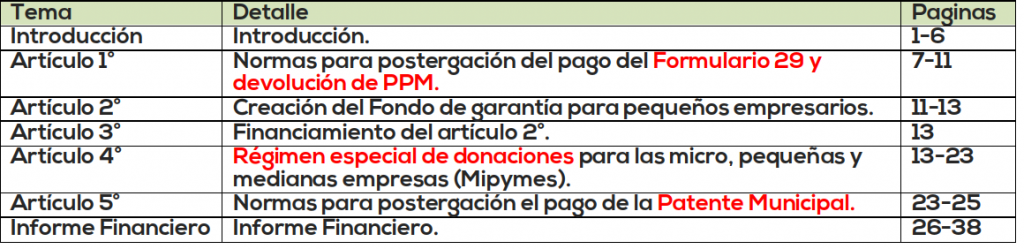

El miércoles 11 de diciembre ingresó a la Cámara de diputados un nuevo proyecto de ley (PL) el cual contempla diversas medidas tributarias y financieras destinadas a apoyar a las micro, pequeñas y medianas empresas (MiPymes).

El Proyecto de Ley está compuesto por 5 artículos que indican lo siguiente:

Índice:

Nota:

Para continuar con el seguimiento de este proyecto de ley de “ayuda a las Mipymes”, pueden ingresar a www.camara.cl e ingresar N° de Boletín 13116-03

Carolina Andrea Silva Correa

Contador Auditor & Profesora Tributaria

Santiago, viernes 08 de noviembre de 2019

Estimados Colegas:

Hoy viernes 8 de noviembre se firmó un nuevo acuerdo tributario que modifica el actual proyecto de ley de “Modernización Tributaria” (ingresado el 23 de agosto de 2018), a este nuevo acuerdo se le denomina “Marco de Entendimiento”.

La forma de trabajo de este acuerdo se materializará mediante una indicación modificatoria que realizará el Ejecutivo al proyecto de ley que moderniza la legislación tributaria (Boletín N° 12.043-05), en que se recojan las medidas acordadas en este marco de entendimiento.

Se deja presente por claridad, que se trabajará sobre el texto del proyecto de ley aprobado por la Cámara de Diputados que contempla, entre otras, las medidas de compensación de mayor recaudación aprobadas hasta esa instancia. (Aprobado el 22 de agosto de 2019)

Las partes se comprometen a despachar este proyecto dentro de los 15 días siguientes de presentada la indicación del Ejecutivo.

Temas acordados:

I .- Ejes centrales del marco de entendimiento.

II .-Principales beneficiarios directos.

Se beneficiará directamente a más de 1 millón de micro, pequeñas, y medianas empresas (con ventas menores a UF 75.000, y que cumplen otros requisitos operativos) mediante un mecanismo simplificado de cumplimiento tributario y otros beneficios que tienen por finalidad promover el emprendimiento y fomentar su desarrollo.

Asimismo, se beneficiará con nuevas exenciones y rebajas de contribuciones que beneficiarán a más de 100 mil adultos mayores.

III .- Descripción de las medidas que constituyen el marco de entendimiento

Al proyecto de ley que moderniza la legislación tributaria (Boletín N° 12.043-05) se le realizarán indicaciones modificatorias con el objeto de materializar e incorporar las siguientes medidas comprendidas en este marco de entendimiento:

1.- Medidas de apoyo a los adultos mayores

Se eximirá del pago de contribuciones a los adultos mayores cuyo ingreso mensual los ubique en el tramo exento del Impuesto Global Complementario (IGC). Adicionalmente, a los adultos mayores del segundo tramo del IGC, se les reducirá a la mitad el pago de sus contribuciones. Para obtener estos beneficios se harán aplicables los requisitos de la ley N° 20.732 de 2014 que rebaja el impuesto territorial a propiedades de adultos mayores vulnerables económicamente.

2 .-Mayor recaudación progresiva

a) Se creará un nuevo tramo del IGC con tasa de 40% sobre las rentas sobre los 15 millones de pesos.

b) Se aplicará una sobretasa progresiva a beneficio fiscal respecto del conjunto de los activos inmobiliarios de un contribuyente cuyo avalúo fiscal total exceda de 400 millones de pesos. Esta sobretasa se aplicará en forma marginal por tramos y contemplará que el tramo de avalúo fiscal hasta 400 millones de pesos estará exento, luego para el tramo sobre 400 y hasta 700 millones de pesos, la tasa será de 0,075%, entre 700 y 900 millones de pesos de 0,15%, y sobre los 900 millones de pesos de 0,275%. Las PYMES estarán exentas del pago de esta sobretasa.

Para las restantes empresas afectas, la sobretasa quedará sujeta a las mismas reglas de acreditación y deducibilidad de las contribuciones de bienes raíces, y se fijará una regla de proporcionalidad para el caso de bienes de distinto destino.

c) Se regularizará el hecho gravado para el pago de patente municipal por sociedades de inversión.

d) Se incluirán los inmuebles que se reciban por herencia dentro del límite actual de dos inmuebles para aplicar los beneficios tributarios a los DFL 2 para personas naturales, modificando lo indicado en la ley 20.455 de 2010.

e) Se modificarán los requisitos respecto de Fondos de Inversión Privado, exigiendo un mínimo de 8 aportantes no relacionados, no pudiendo ninguno de ellos tener más de un 20% de las cuotas pagadas del fondo. Por otro lado, se delimitará en mayor medida los casos en que un contrato de market maker permitirá obtener un beneficio tributario respecto de la ganancia de capital de cuotas de fondos, con el objetivo de dirigir el incentivo a aquellas situaciones en que se da mayor grado de liquidez y profundidad al mercado. Esto es, si transcurrido un determinado plazo no se logra un nivel de transacciones que den dicha condición, no se accederá al beneficio por la ganancia de capital. Para este efecto, se especificará que en las ofertas públicas iniciales de valores el contrato de market maker dará los beneficios -por contar con presencia bursátil- por un plazo de hasta un año. Esta delimitación solo se refiere al beneficio asociado a un contrato de market maker cuando por esa vía un valor adquiere presencia bursátil, y no a los casos en que las cuotas, por otras razones, toman presencia bursátil o si el activo subyacente mayoritario del fondo permite dar esa condición, en conformidad a la ley vigente.

f) Se eliminará la devolución de pagos provisionales por utilidades absorbidas por retiros de utilidades o dividendos recibidos por empresas que registran pérdidas tributarias, sin afectar la imputación de pérdidas a utilidades propias de la empresa (presentes o futuras) ni la utilización del crédito imputable contra impuestos finales, a contar del año 2024.

Entre los años 2020 y 2023, se reducirá la devolución en forma gradual en la forma que se describe a continuación:

Año 2020: 90%

Año 2021: 80%

Año 2022: 70%

Año 2023: 50%

3.- Sistema para la Pyme y pro emprendimiento

A la actual propuesta del régimen Pro-Pyme en base a un sistema 100% integrado, se le agregarán los siguientes beneficios adicionales:

En caso que la Pyme obtenga financiamiento mediante capital aportado por una persona jurídica o entidad que no califique como Pyme, las utilidades que se les distribuyan quedarán sujetas al sistema semi-integrado, y, en consecuencia, se producirán los efectos que contempla dicho sistema al momento de distribuirlas a contribuyentes finales.

En consecuencia, el nuevo régimen para las Pymes aplicará de la siguiente manera:

a)Se creará un régimen especial Pro Pyme (de aplicación automática), 100% integrado y en base a retiro, para empresas con ventas hasta UF 75.000 y requisitos operativos. Estas empresas estarán afectas a una tasa de impuesto de primera categoría de 25%, tributarán en base a caja, con depreciación instantánea, y otros beneficios adicionales. Los resultados se determinarán a elección de la Pyme según contabilidad simplificada o completa, aplicando en ambos casos todos los beneficios del régimen. En caso que la Pyme obtenga financiamiento mediante capital aportado por una persona jurídica o entidad que no califique como Pyme, las utilidades que se le distribuyan quedarán sujetas al sistema semi-integrado, y, en consecuencia, se producirán los efectos que contempla dicho sistema al momento de distribuirlas a contribuyentes finales.

b)Se creará un régimen especial de transparencia (que aplica por elección), que entrega un mecanismo simplificado de cumplimiento tributario para empresas con ingreso hasta UF 75.000 y requisitos operativos. Estas empresas, tributarán en base caja, llevarán registros simplificados de contabilidad, aplicarán depreciación instantánea y otros beneficios. Además, las empresas estarán exentas del impuesto de primera categoría y sus dueños tributarán con su impuesto personal, lo que permite que emprendedores Pymes cuyo ingreso no excedan del primer tramo del IGC se eximan del pago total de impuesto a la renta. Como beneficio adicional destinado a dar mayor liquidez a las Pymes, se establecerá una tasa reducida de PPM de 0,2% para aquellas con ingresos hasta UF 50.000. Las Pymes que ya eligieron el régimen 14 ter se traspasarán automáticamente a este régimen, y se extiende de 5 a 10 años el plazo para pagar el peaje para entrar a este régimen y no se aplicará el pago de peaje por salir del régimen.

c) Por otro lado, para dueños de Pymes que trabajan en su empresa, el tope de sueldo empresarial deducible como gasto será hasta a un sueldo equivalente de mercado.

4.- Sistema de empresas grandes

Se mantiene el sistema semi-integrado. Las empresas con facturación por sobre las UF 75.000 determinarán sus resultados bajo el régimen de contabilidad completa y registros tributarios. La tributación de la empresa será en base devengada con tasa de impuesto de primera categoría del 27%, y un sistema semi-integrado de renta en base a retiro para los dueños, con carga tributaria máxima en 44,45%.

Se excluirán a los cooperados de tramos medios y bajos de este régimen.

5.- Medida transitoria pro inversión

La medida transitoria por 2 años de depreciación instantánea del 50% de los activos adquiridos para proyectos de inversión en el país, pudiendo usar depreciación acelerada por el 50% restante, se ampliará hasta el 31 de diciembre de 2021.

6.- Defensoría del Contribuyente (DEDECON)

Se agregarán recursos y facultades a la DEDECON, para hacer más efectiva sus labores de orientación y apoyo de los contribuyentes, con foco especial en las Pymes.

7.- Otros

a) Se excluyen del proyecto las modificaciones a la extensión de la rebaja del crédito IVA a la construcción, los ajustes de la definición de “paraísos fiscales” y los cambios a la Norma General Anti-elusión.

b) No se repondrá al proyecto una nueva ventana de declaración de capitales en el extranjero.

Nota:

Para continuar con el seguimiento del proyecto de ley de “Modernización tributaria”, pueden ingresar a www.camara.cl o www.senado.cl e ingresar N° de Boletín 12043-05

Carolina Andrea Silva Correa

Contador Auditor & Profesora Tributaria

Santiago, 11 de Julio de 2019

Estimados,

Junto con saludarlos, la Docente Carolina Silva Correa los invita a participar en los cursos del 2° semestre del año 2019 a realizar en Aula Tributaria, todos en modalidad de 8 horas en 1 sólo día.

Estos cursos tributarios han sido programados en función de las propuestas de los alumnos, los cuales tienen como principal objetivo actualizar al participante en toda la normativa tributaria vigente, para enfrentar con mayor preparación los procesos tributarios más frecuentes, como son: Fiscalización Operación Renta AT 2019, Peticiones administrativas (RAV/RAF), Término de Giro, entre otros.

En el desarrollo de todos los cursos siempre se tendrán presentes las consideraciones, según corresponda a la materia a tratar, de los cambios que introducirá el proyecto de Ley de la Modernización Tributaria.

| Julio |

| Capital Propio Tributario Viernes, 19 de julio de 2019 Más Información Término de Giro Sábado, 20 de julio de 2019 Más Información |

| Agosto |

| Tributación Bienes raíces, Acciones y Derechos Sociales Sábado, 17 de agosto de 2019 Más Información Renta AT 2019 (Proceso de Fiscalización) Viernes, 23 de agosto de 2019 Más Información |

| Octubre |

| Capital Propio Tributario Viernes, 4 de octubre de 2019 Más Información Termino de Giro Viernes, 18 de octubre de 2019 Más Información |

| Noviembre |

| RLI + CPT Viernes, 15 de noviembre de 2019 Más Información |

| Diciembre |

| Actualización Tributaria ( RLI, CPT y RRE) 1° versión Viernes, 20 de diciembre de 2019 Más Información Actualización Tributaria ( RLI, CPT y RRE) 2° versión Sábado, 21 de diciembre de 2019 Más Información |

Santiago, 03 de octubre de 2018

Estimados Colegas:

El pasado 30.08.2018 fue publicada la resolución exenta Nº70 la cual contiene las fechas de vencimiento de las 58 Declaraciones juradas para el AT 2019, dentro de las principales DJ se encuentran:

Listado completo en el siguiente link

https://www.carolinasilvacorrea.cl/download/calendario-dj-at-2019/?wpdmdl=369

Carolina Andrea Silva Correa

Contador Auditor & Profesora Tributaria

Santiago, 02 de mayo de 2018

Estimados Colegas:

Les comparto información que les puede ser de utilidad respecto a la Declaración Jurada 1847 la cual vence el 04/05/2018

En la que se informa:

El SII público un importador de datos para confeccionar la DJ 1847 en el siguiente link:

http://www.sii.cl/destacados/renta/2018/index_ejercicios.html

Carolina Andrea Silva Correa

Contador Auditor & Profesora Tributaria

Santiago, viernes 23 de marzo de 2018

RESUMEN: Resolución exenta N°32 del 21.03.2018.

Condonación automática ascendente al 100% de las multas aplicadas respecto de presentación fuera de plazo de las siguientes declaraciones juradas:

Recordar: que tratándose de empresarios individuales, estas declaraciones juradas deberán ser presentadas con antelación a la fecha de presentación del Formulario N°22.